2月28日,国内最大伴娘裙制造商嘉艺控股正式登陆港股。

本次香港IPO共发行1.3亿股,最终定价为每股0.98港元,创升融资为本次发行的独家保荐人。

在结婚产业观察之前的一篇文章中,就曾提到嘉艺控股二次闯关港交所。(详情点击婚纱第一股|嘉艺控股拟2月底港交所上市,市值5.8亿港元)

而值得注意的是,在上市首日收盘之际,嘉艺控股报1.06港元/股,涨幅达8.16%;次日,嘉艺控股股价更是大幅上扬,盘中高见1.25港元,创新高。

01 典型家族企业

经过二十余年的发展,嘉艺控股目前是伴娘裙、婚纱及特别场合服的一站式解决方案供应商。在中国,婚纱、伴娘裙制造业主要集中在四大城市:苏州、厦门、潮州、广州,且伴娘裙行业内没有知名的大体量的企业,多数为家族企业或者小型工厂。

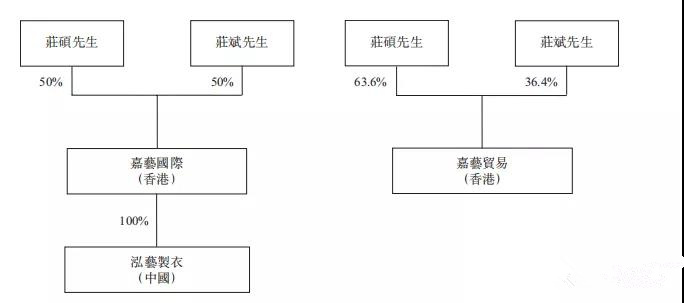

嘉艺控股就是典型的家族企业。嘉艺控股旗下的全资控股子公司共有三家,分别为嘉艺国际(香港)、泓艺制衣(中国)和嘉艺贸易(香港)。其中,庄硕和庄斌两兄弟分别持有嘉艺贸易63.6%和36.4%股份及嘉艺国际各50%股份,泓艺制衣则由嘉艺国际直接全资拥有。

根据招股书,庄硕是嘉艺控股的董事会主席、行政总裁和执行董事,另外,庄斌、林志远也是执行董事。庄硕、庄斌兄弟签署一致行动协议,他二人与Strategic Elite / Total Clarity是嘉艺控股的控股股东。庄硕全资拥有Strategic Elite的股份,而庄斌全资拥有Total Clarity的股份。

02 招股书财务状况解析

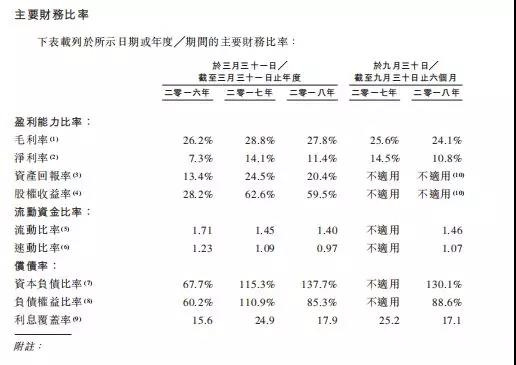

嘉艺的一大问题在于资本杠杆较高,公司背有大笔负债。截止2018年9月30日的前6个月,公司资本负债比例为130.1%,负债权益比例为88.6%。

嘉艺控股的现金流也不够宽裕。近三个财年里,公司的投资活动所用现金净额居高不下,分别为1475.6万、2746.8万和2284.2万港币,导致年末现金及现金等价物两次告负。截止2018年9月30日的六个月里,虽然投资活动所得为1372万港币,但主要归功于期初的现金及现金等价物有大笔盈余,因此期末现金流情况才有所改善。

就毛利来看,2016-2018财年,嘉艺控股毛利分别为4336.5万港元、4870.8万港元和5799.5万港元,毛利率分别为26.2%,28.8%和27.8%。截止2018年9月30日的前6个月,嘉艺控股毛利3702.1万港元,毛利率24.1%。

毛利的低下源于嘉艺的销售成本很高,压缩了利润空间。根据招股书透露,原材料成本约占总销售成本的40%,分包费用约占30%-40%。基本上,原材料和分包费用是企业开支的两大头。其中,刺绣、珠绣、打褶等工艺分包给其他公司承担。

并且,公司调整了产品组合,在高产能利用率的情况下,将更多的产线资源向需求旺盛的特殊场合服装转移。但特殊场合服装毛利率低于婚纱,所以在公司收入破除缓慢增长局面时,销售成本也随之上升。对此,庄硕称,特别场合服毛利相对较低是市场普遍情况,待新厂房投产后产能增加,会增加伴娘服生产,相信未来毛利率可维持稳定。

服装制造业不仅属于劳动密集型产业,而且分工很细,不同工人熟练掌握不同的工艺水平,而熟练工在市场上是比较缺乏的。因此,对于嘉艺而言,企业开支的另一大头,就是员工的工资,2016年和2017年分别占据了总销售成本的18.8%和20.4%。根据其数据,服装业工人的平均年工资已经由2012年的26568元增加到2017年的44136元,复合年增长率高达10.7%。

03 极强的客户粘性

虽然婚纱、特别场合服的制造行业的准入门槛高,一般要求企业有较高的技术制造水平。但据不完全统计,由于市场的过度细分,中国的伴娘、特别场合服等服装领域总共有6000多家企业,导致该行业的产品和服务参差不齐。

而对于这个行业的品牌与制造商而言,他们更愿意寻求长期的合作关系,不愿意更换制造商,一旦频繁变更制造商,会立即影响到产品的品质和品牌的形象。

嘉艺作为头部企业,多年来致力向客户提供一站式解决方案及高品质的产品,已建立品牌声誉及取得客户的认同。嘉艺目前还是拉尔夫·劳伦(Ralph Lauren,美国品牌)主要的供应商。

极强的客户粘性使得嘉艺已与若干伴娘裙客户建立了平均超过12年的关系,成为彼此的独家供应商,客户越来越信赖公司,令公司可于中国维持伴娘裙制造商的领导地位。

从收入细分来看,截止2018年9月30日的前6个月,嘉艺来自五大客户的收益占其总收益的93.4%,自最大客户所得收益占总收益的52.0%。

04 未来:加大产能、拓展市场

在招股书中,嘉艺表示此次募资额约76%用于在广东设立第二间生产设施提高产能;约10%用于偿还部分定期贷款及循环贷款;约10.0%用于在美国设立销售办事处;约4.0%用于营运资金及一般企业用途。

其中,在广东兴建的厂房预计今年底动工,2020年投产,届时产能可增加一倍。集团预计扩大产能后,2022年3月底财政年度收益可较2018财年增加67.9%。

在美国设立销售办事处也是根据市场行情所做的决策。国内婚纱产业的产品基本销售市场都在美国和欧洲。2017年,美国的伴娘裙零售额达到15.3亿美元,欧洲的伴娘裙零售额是13.7亿美元,中国则为38.7亿人民币。中国在伴娘裙市场占到全球份额的65%。

据嘉艺方面所说,公司在继续拓展美国和欧洲市场之后,预计2022年3月底公司在美国伴娘裙市场市占率可由现时7.6%提升至10.6%。除此之外,公司长远亦计划在“一带一路”计划沿线国家拓展业务。

根据中泰国际先前的研报分析,按全球公开发售后的5.2亿股本计算,对应嘉艺控股市值为5.09-6.55亿港元,相比港股同行较低;对应市盈率约为21.4-27.5倍,高于行业平均;市净率约为4.26-4.50倍,高于行业平均。盈利能力方面,2017年的ROE、ROA分别为20.4%和59.5%,高于行业平均水平。

目前来看,虽然嘉艺在未来发展过程中免不了要面对诸多风险及问题,但总的来说优质婚纱、伴娘裙及特别场合服行业前景仍在,对迈出坚实一步的嘉艺来说,未来还是值得期待的。

[ 原创声明:本文为结婚产业观察转载;来源:IPO早知道;责编:风晓标;转载请注明作者姓名和来源。文章内容系作者个人观点,不代表结婚产业观察对观点赞同或支持。 ] 关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多

关注微信公众号:结婚产业观察(wionews),每日推送,干货互动精彩多